Asesor del mes – Jaime García-Morales de MdF Family Partners

14 AGO, 2019

Por Leticia Rial de RankiaPro

Os presentamos a Jaime García-Morales, Senior Associate en MdF Family Partners. Se incorporó a la firma en diciembre de 2014 y sus funciones se centran en el área de Selección de Fondos y Asignación de Activos. García-Morales comenzó su carrera profesional en Banco Santander como becario durante parte de 2013 y 2014, trabajando en el área de Gestión de Activos, dando apoyo a los gestores de fondos de renta variable del Banco.

Es graduado en Administración y Dirección de Empresas (en inglés) por la Universidad Carlos III de Madrid y posee un Máster en Finanzas (en inglés) por la Universidad Pontificia de Comillas (ICADE). Además, es candidato Nivel III del programa CFA en Junio de 2019.

¿Por qué optaste por trabajar en el mundo financiero?

Desde que me enteré de que podías comprar una parte de una empresa con poco dinero cuando estaba estudiando en la universidad, he sentido una atracción fuerte hacia la “bolsa” y el mundo financiero en general, de ahí que, una vez terminada la universidad realicé un máster en finanzas para entender bien y certificar que eso era a lo que me quería dedicar.

Lo que me gusta de los mercados financieros es que, como dice Howards Marks, “son un péndulo” en el que rara vez se encuentra en el punto racional (neutro) por lo que es un reto continuo para entenderlo, algo muy difícil, o incluso predecirlo algo imposible para mí.

El hecho de poder ayudar a la gente a conseguir sus objetivos financieros y ayudarles a entender la importancia del ahorro y la inversión es algo muy gratificante y otras de las razones por las que trabajo en este mundo.

¿Cuál cree que es el ambiente de trabajo ideal?

Desde mi punto de vista el ambiente ideal es en el cual el empleado es lo primero. Si esto se cumple ellos (los empleados) darán todo por manejar bien la relación con los clientes y el ambiente será inmejorable. Los problemas surgen cuando cada uno mira únicamente por su propio bolsillo sin preocuparse ni por el de al lado ni por el de sus clientes. La ausencia de conflictos de intereses es fundamental para que se construya un ambiente ideal y todos “naveguen” hacia el mismo destino.

¿En qué aporta más valor un asesor financiero?

Lo que creo que más aporta es conocimiento del cliente para que en momentos de estrés en los mercados permanezca fiel a la hoja de ruta a la que se ha adscrito. Cuando todo va bien es muy fácil invertir en casi todos los activos pero es cuando el pánico se adueña de un cliente cuando se cometen los errores porque es el momento en el que se puede vender en el peor instante de mercado.

¿Cuál es su mayor frustración como asesor?

Una de las mayores frustraciones es que el cliente no entienda la creación de valor que se está creando por un asesoramiento totalmente independiente, es la piedra angular de una relación a largo plazo, si el cliente no lo entiende, no va comprender las decisiones que tomamos para cumplir sus objetivos.

¿Cree que son las EAFIs las peor paradas tras la aplicación de MiFID II?

Creo que en cierta medida todos estamos de alguna manera afectados por MIFID II debido a la regulación ya que se ha convertido en un coste fijo para las empresas de asesoramiento y gestión. Obviamente las EAFIs pequeñas (y algunas no tan pequeñas) sufrirán más y será necesario que se fusionen o sean compradas para poder sobrevivir debido a estos costes fijos más altos que están para quedarse.

¿Cuál es la clave en la relación cliente/asesor?

Desde mi punto de vista el punto más clave en la relación cliente/asesor se basa en la ausencia de conflictos de interés algo que es primordial en MdF ya que no tenemos producto propio, diferencia total respecto a otros comparables en el mismo espacio. Al estar cliente y asesor en el mismo barco, se toman únicamente decisiones beneficiosas para el cliente y se pone sus necesidades por encima de las del mismo asesor, tratándole de proporcionar los mejores productos que se adecuen a sus necesidades.

¿Existe una tipología de fondo de inversión que no incluiría nunca en sus carteras?

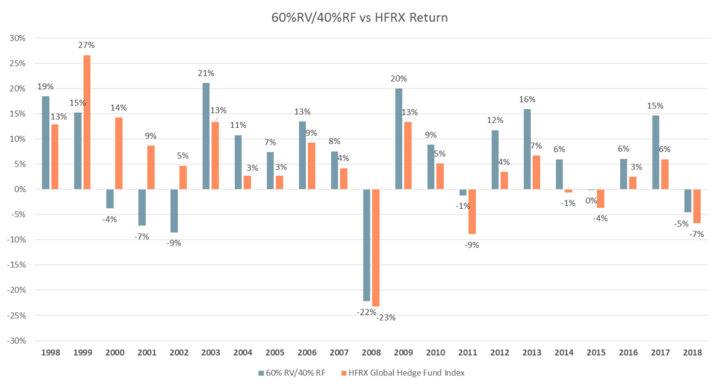

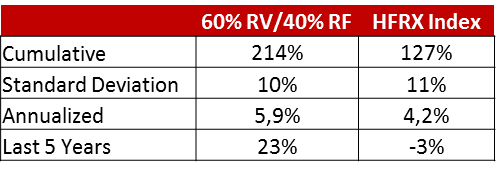

En un entorno como el actual no incluiría activos alternativos líquidos (market neutral, long/short, global macro, multi asset etc) en cartera. Como se puede observar en el siguiente gráfico, una cartera 60% Renta Variable / 40% Renta Fija se ha comportado históricamente mejor que un índice general de hedge funds y más en los últimos años. Nadie puede justificar en estos días una comisión del “2-20” con estas rentabilidades.

¿En dónde ve mayores oportunidades de inversión: renta fija, renta variable, mercados emergentes…?

Creo que nos encontramos en un momento tardío de ciclo donde aparentemente todo está caro y en cierta medida es correcto, por ejemplo en renta fija, ¿por qué alguien compraría un bono a 10 años alemán al -0,40%? ¡Es ridículo! La única razón que yo encuentro es la especulación de poder venderlo a -0,5% o a una TIR más negativa aún. Eso es muy peligroso creo yo, por lo que en renta fija vemos poco valor. En renta variable creo que hay una dispersión no vista desde la burbuja de las puntocom entre lo que el mercado categoriza como value y growth. Hay cosas muy caras (compañías beneficiadas del Quantitative Easing) como pueden ser los estilos growth y quality pero también hay compañías que no se han beneficiado del QE que están muy baratas incluso en mínimos de varios años donde creemos hay valor y donde estamos posicionados. Dentro de los lugares donde creemos que hay valor son en las regiones asiáticas y emergentes pero también en Europa donde hay compañías a precios atractivos.

¿Qué importancia tiene para usted la inversión sostenible?

La inversión sostenible tiene una importancia alta para mí siempre y cuando no detraiga mucha rentabilidad frente a la inversión tradicional. En general los clientes demandan rentabilidad al fin y al cabo y lo que nos encontramos es que la mayoría de los procesos de inversión de la mayoría de fondos tienen un componente de inversión sostenible. En este aspecto creo que generalizar términos no es correcto y hay que ir inversión a inversión para determinar el grado de sostenibilidad ya que hoy se ha puesto de moda y hay muchas inversiones que pone la etiqueta de sostenible cuando no lo es. Por ejemplo solo porque se excluya del proceso compañías de energía no tiene porque se directamente sostenible y de hecho hay compañías en los sectores de energía mucho más sostenibles que otras en otros sectores.

¿Ha mejorado la formación financiera en España? ¿Cree que debe fomentarse desde el colegio y la universidad?

La formación financiera en España sigue siendo muy deficiente y creo que ha mejorado mínimamente gracias a propuestas como Value School en Madrid pero que por desgracia no tiene el impacto de momento que creo que se merece.

Creo que es importantísimo que se fomente desde el colegio y la universidad la formación financiera para que los españoles interioricen la importancia del ahorro y de la inversión. Creo que debe ser una asignatura básica como Lengua o Matemáticas ya que en la vida es igual de importante desde mi punto de vista a estas y otras que se cursan hoy en día.

Según el último informe de Inverco los españoles han tenido históricamente un 30 - 40% de sus ahorros en depósitos. Esta es la mejor manera de perder dinero ya que sumando la rentabilidad de los depósitos que es un 0% y la inflación (uno de los peores enemigos del inversor) nos va erosionando el poder adquisitivo sin enterarnos haciendo que valga menos poco a poco.

Además en este entorno de mercado creo que es mucho más importante ya que los españoles han estado históricamente invertidos también en bonos de gobierno y sabemos que las rentabilidades son muy bajas incluso negativas, es decir, pagar por prestar dinero. Algo incomprensible.