Combinando depósito y renta fija. ¿Dónde? En un producto estructurado

11 MAR, 2019

Por Ferran Vila Llavina

La verdad es que actualmente en el universo EURO suena muy rara la combinación de estos dos instrumentos financieros. El mercado monetario y de renta fija euro lleva mucho tiempo hundido debido a la política monetaria del Banco Central Europeo, y es que en julio de este año se van a cumplir siete años del “Whatever it takes to preserve the EURO, and believe me, will be enough” de Mario Draghi allá por el 26 de julio de 2012.

Pues en efecto, vimos que el Banco Central Europeo salió a por todas y esto nos ha llevado a una reducción de los tipos de interés hasta cotas insospechables, llegando a “japonizar” las curvas de tipos europeas. Así pues, estamos viendo en tipos negativos los plazos cortos y medios de la mayoría de curvas depósitos, swaps y bonos en general (gobierno, corporates y financieros).

Justamente, el objetivo del artículo presente es el de dar una alternativa que nos pueda dar valor en estas circunstancias de mercado que parece no van a cambiar en el corto plazo.

El racional de la idea consiste en estructurar la inversión en dos patas, una de depósito y otra de renta fija, tratando de alocar en la pata del depósito un gran porcentaje de la inversión. El resto del nocional, indexado a renta fija, lo invertiremos sobre índices de crédito europeo. El universo de crédito europeo es muy rico, pero en este caso nos centraremos únicamente en dos alternativas: Índice de crédito europeo INVESTMENT GRADE (ITRAXX MAIN) e Índice de crédito europeo HIGH YIELD (ITRAXX CROSSOVER)

Como bien sabemos, hoy en día tenemos la curva del Euribor desde el día (EONIA) hasta el 12 meses netamente en negativo, con lo que el tipo que pagaremos en la pata del depósito vendrá totalmente bonificado por el riesgo que tomaremos en la pata de renta fija.

¿Qué tipo de riesgo vamos a tomar?

Tal y como hemos comentado antes, el riesgo saldrá de los índices de crédito. Antes de seguir en el camino, paramos a revisar que es el ITRAXX MAIN y el ITRAXX CROSSOVER. El ITRAXX MAIN es el índice de crédito europeo investment grade que recoge los 125 CDS (Credit Default Swaps) más líquidos del universo euro. El ITRAXX CROSSOVER es el índice de crédito europeo high yield que recoge los 75 CDS más líquidos del universo EURO. Ambos índices están regulados y gestionados por Markit. Estos índices, al igual que un índice de Equity (por ejemplo: EuroStoxx 55 o Ibex 35), tienen entradas y salidas cada seis meses. Así pues semestralmente se edita una nueva serie. Ahora mismo la serie actual es la 30, que mutará a la 31 el próximo 20 de marzo.

Estos índices son recurrentemente utilizados por los gestores de renta fija para cubrir o especular sobre el mercado europeo de crédito. El volumen semanal de nominal tradeado sobre estos índices alcanza alrededor de 200 billones, con lo que estamos hablando de índices muy líquidos.

Hasta ahora, a cualquier inversor esto le podría estar recordando a un fondo de inversión de renta fija investment grade o high yield, según que índice se utilice, no obstante tenemos que seguir adelante para entender el valor de la inversión.

Si estuviéramos en el restaurante, el producto sería el plato combinado, la parte del depósito la ensalada, y la carne los índices de crédito, no obstante tenemos que entrar en cómo vamos a cocinar la carne, ya que allí está el valor.

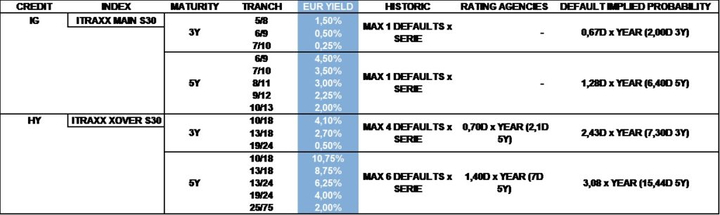

El valor de la idea radica en como vamos a correr el riesgo en los índices de crédito. Este riesgo lo vamos a tomar “trancheando” el índice de crédito. Cuando tenemos exposición a estos índices nuestro peor escenario es que las compañías que integran el índice hagan suspensión de pagos (default). Asumiendo un recovery value 0,00% en los defaults, si tuviéramos una exposición lineal perderíamos proporcionalmente parte de nuestro capital por cada default que se oficializará. Así pues podemos decir que en el índice ITRAXX MAIN (125 componentes) tendríamos una exposición de 0,80% de pérdida de capital por cada nombre que hiciera default y en el índice ITRAXX XOVER (75 componentes) tendríamos una exposición de 1,33% de pérdida de capital por cada nombre que hiciera default. Trancheando los índices, conseguimos apalancar todo el riesgo en tramos. Estos tramos se expresarán en números de defaults, es decir, definimos a partir de qué default empezamos a tener pérdida de capital (attachment point) y en qué default habríamos perdido todo el capital expuesto (exhaustion point). A nivel indicativo, hoy en día el mercado nos está pagando estos cupones para correr este riesgo:

Para la mejor comprensión del lector, comentamos el primer precio. Así pues, estamos hablando del ITRAXX MAIN (investment grade), a un plazo de 3 años y un TRAMO 5/8 defaults, donde empezaríamos a perder capital en el quinto default y así proporcionalmente en cada default hasta llegar al octavo default donde asumiríamos la pérdida máxima. Para tomar este riesgo hoy el mercado nos está pagando un 1,50% anual.

A parte de los cupones anuales, en la misma tabla podemos ver cómo ha funcionado el mercado en el histórico, las previsiones de las agencias de rating y sobretodo la Probabilidad ímplicita de Defaults que cotiza el mercado ahora mismo. Así pues para el ejemplo anterior (5/8), vemos que históricamente ha habido 1 DEFAULT en Tramos Investment Grade a 3 años, y que la Probabilidad Implícita de Default que da el mercado para los siguientes 3 años es de 2 Defaults (0.67% por año). Con lo que el Tramo 5/8 cubre las previsiones que hoy nos está dando el mercado.

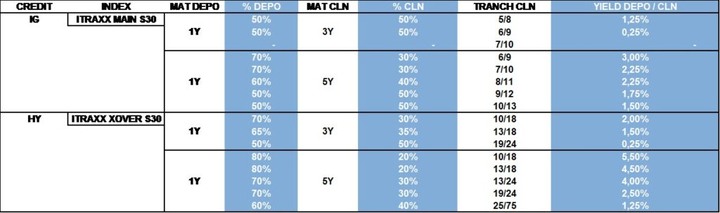

Una vez contado cómo cocinamos la carne, vamos a ver como “emplatamos” el plato. Así pues, simplemente descontando parcialmente los cupones del tramo a valor presente, conseguimos bonificar la pata del depósito, llegando a estos niveles y proporciones de depósito/renta fija.

A nivel general, podemos ver que en función del tramo que elijamos esto nos da unas rentabilidades más altas/más bajas, y sobretodo una proporción de depósito/renta fija distintas. Para la mejor comprensión en los ejemplos, hemos asumido que la pata del depósito siempre tiene un plazo de 1 año y la pata de renta fija un plazo de 3 / 5 años (según se decida).

A modo de ejemplo, podemos ver que estructurando el Tramo 5/8 en pata depósito/pata renta fija, conseguimos 50% depósito a 1 año con rentabilidad 1,25% y 50% renta fija (crédito) a 3 años al 1,25% anual.

Desde un punto de vista de prudencia y toma de riesgo, debiéramos escoger las alternativas donde se cumplen los históricos, las previsiones de las agencias de rating y, sobretodo, la probabilidad implícita de default de mercado, sin duda el dato más relevante. No obstante, el mercado da contrapartida a todas las demandas, así que me despido con un simple “faites vos jeux mesdames et messieurs”.