La inversión en bienes de equipo es clave para una recuperación económica sostenida

19 JUL, 2021

Por Leticia Rial de RankiaPro

En la recuperación post-Covid, la inversión para abordar los problemas de suministro y satisfacer la pujante demanda desempeñará un papel prominente. Está previsto que, en sus intentos por satisfacer la demanda contenida liberada por la reapertura económica, las empresas realicen considerables inversiones en capacidad y nuevos equipos. Por Robeco.

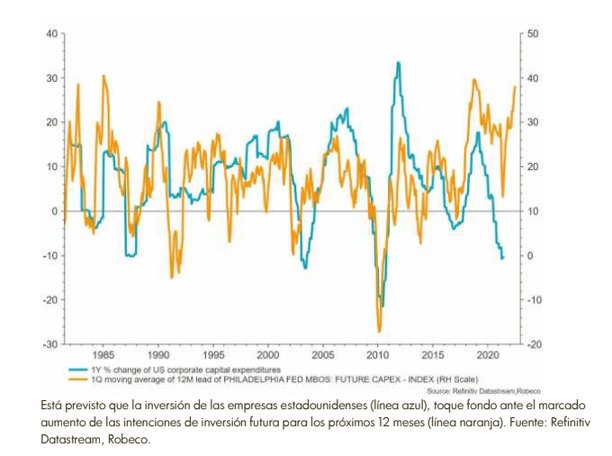

Intención de invertir

Van der Welle afirma que dicha tendencia ya es visible en el índice Capex Intentions Index de la Reserva Federal, que muestra un pronunciado aumento en la inversión interanual planificada.

Preeminencia fiscal

Van der Welle señala que la tesis del equipo multiactivos de que la inversión aumentará a partir de ahora se apoya en cinco argumentos.

Grandes planes de gasto

En lo que se refiere a los estímulos, la política fiscal es más adecuada para abordar el shock de oferta negativo que el Covid-19 ha supuesto. La preeminencia fiscal puede apreciarse en el enorme gasto en infraestructuras previsto en EE.UU., donde ya está en marcha el Plan de Rescate Americano por 1,9 billones de dólares, mientras que el Congreso debate un Plan de Empleo Americano de 2 billones de dólares. En Europa, el Fondo de Recuperación de la UE de 750.000 millones de euros empezará a desembolsarse durante julio.

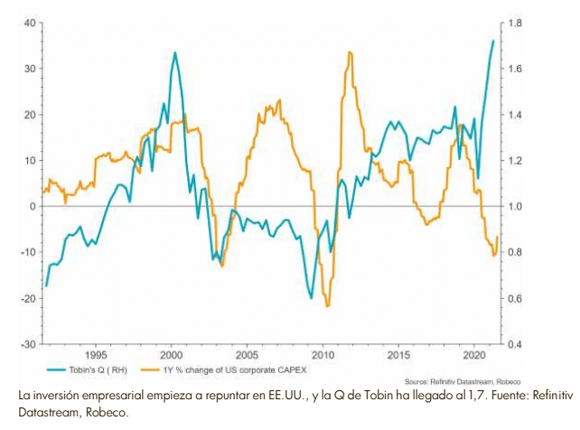

La Q de Tobin tiene buen aspecto

El tercer argumento para prever un aumento de la inversión lo constituye la Q de Tobin, el valor de mercado de una empresa dividido por el coste de sustitución de sus activos. Cuando esa ratio es superior a la unidad las empresas tienen un incentivo para invertir directamente en un activo subyacente, en lugar de comprar otra empresa por su valor de mercado para adquirir ese mismo activo.

En EE.UU., la ratio Q de Tobin se sitúa en la actualidad en el 1,7.

Limitaciones del lado de la oferta

El cuarto elemento son las graves limitaciones del lado de la oferta registradas en la economía global, tras desplomarse la capacidad productiva durante la pandemia.

Como dice Van der Welle, ello tuvo su reflejo en el Índice ISM de Precios Pagados, que en junio marcó un máximo histórico como reflejo de la generalizada escasez de materiales y mano de obra.

Menor dependencia del trabajo

El quinto elemento es la sustitución parcial del trabajo por el capital en EE.UU., en un contexto de persistente escasez de mano de obra.

La inversión prolongará el ciclo de los beneficios

Por lo que se refiere a los beneficios, la relación entre inversión planificada y productividad es muy marcada, aunque el lapso de tiempo que transcurre entre la intención de invertir y un aumento de productividad materializado es muy amplio, llegando a abarcar varios años.

Van der Welle explica que un aumento de la inversión que depare un mayor crecimiento de la productividad respaldará el ciclo de los beneficios. La subida de la productividad otorga más capacidad de fijación de precios a las empresas, ya que reduce los costes laborales unitarios, lo que permite que los márgenes de beneficio se mantengan más tiempo elevados.