Invertir en bonos chinos

15 JUN, 2021

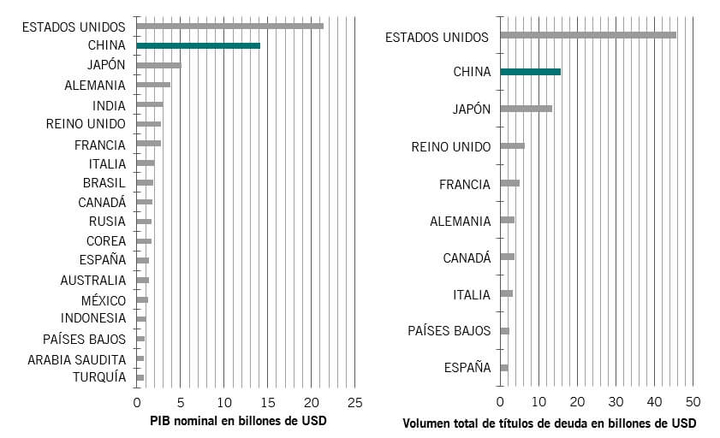

Actualmente, China es el segundo mayor mercado de bonos del mundo, con un valor de 15 billones de USD, justo después de EE.UU. y por delante de Japón. Sin embargo, sigue estando infracomprado por los inversores internacionales: la titularidad extranjera de bonos chinos continúa siendo inferior al 3%.

La segunda mayor economía del mundo y el segundo mayor mercado de bonos del mundo

Fuentes: Pictet AM, Perspectivas de la economía mundial del FMI, octubre de 2020 / Pictet AM, BPI, último a diciembre de 2020 basado en datos del 2T de 2020.

Creemos que este mercado crecerá aún más, ya que la deuda pública china ha ido ganando reconocimiento mundial tras su inclusión en índices tales como el Bloomberg Barclays Global Aggregate o, más recientemente, en el JP Morgan GBI-EM Global Diversified. La inclusión de los bonos chinos en los índices de renta fija global puede dar lugar a entradas por valor de hasta 300.000 millones de USD.

También creemos que habría una oportunidad en el gran mercado de bonos corporativos de China. No solo es ya casi tan grande como el mercado de deuda pública, sino que está creciendo rápidamente.

Tradicionalmente, desde los viejos tiempos de la economía de planificación central, las empresas chinas se han venido financiando mediante préstamos bancarios, lo cual presenta dos grandes inconvenientes:

Incentivar un mercado de bonos corporativos más grande está, por lo tanto, en consonancia con el plan económico a más largo plazo de las autoridades chinas en un contexto de envejecimiento de la población, demanda interna de pensiones y un rápido crecimiento del sector nacional de la gestión de activos y patrimonios.

Razones para invertir en deuda china en moneda local

Dado que los rendimientos del mercado de bonos globales se encuentran en mínimos históricos, los inversores en renta fija necesitan una clase de activos que ofrezca réditos y resistencia. Creemos que los bonos chinos son un componente diversificador defensivo para las carteras globales con potencial para mejorar la rentabilidad porque ofrece las siguientes ventajas:

En la actualidad, es quizás uno de los pocos activos del mercado público de bonos que todavía ofrece un rendimiento aceptable y una calidad adecuada.

Rendimiento de alta calidad

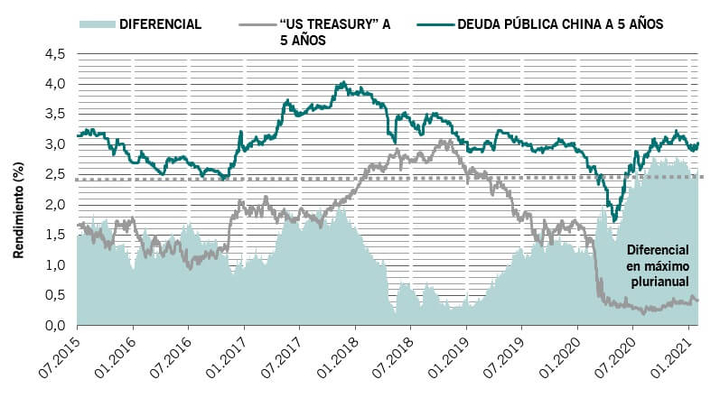

La clase de activos tiene una calificación media de A, una baja volatilidad y actualmente ofrece un 3,5% de rendimiento (en RMB). Además, el diferencial de rendimiento entre la deuda pública china y los “US Treasuries” (y otros bonos del Estado) se encuentra en un máximo plurianual.

El diferencial de rendimiento entre la deuda pública china y los “US Treasuries” se encuentra en un máximo plurianual

Fuente: Bloomberg, Pictet Asset Management, enero de 2021.

¿No deberían los rendimientos de los bonos chinos mantenerse con una prima por encima de los “US Treasuries” como los bonos emergentes, y por qué convergería esta diferencia?

Desvinculación de los activos “emergentes”

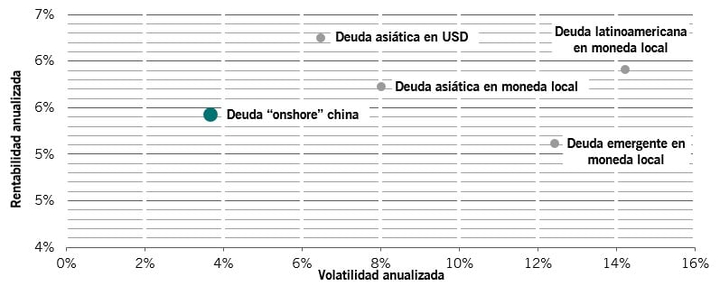

Los inversores han estado analizando los bonos chinos con una mentalidad de inversión en deuda emergente, pero son bastante diferentes. En primer lugar, el volumen de deuda “onshore” china es mucho mayor que el de todo el resto de deuda emergente en moneda local junta. En segundo lugar, ha generado un nivel de rentabilidad similar con mucha menos volatilidad.

Los mercados emergentes tradicionales suelen sufrir salidas de capitales y volatilidad de las divisas en los períodos de reducción de la exposición al riesgo global, pero este no ha sido el caso de China.

En nuestra opinión, los bonos chinos se han desvinculado de los activos emergentes y se han convertido en activos de renta fija “core”. La pandemia, que ha cambiado parte de la dinámica, no ha hecho sino acelerar esta tendencia.

La deuda “onshore” china tiene un perfil de riesgo-rentabilidad favorable

Fuente: ChinaBond, JP Morgan; basado en datos mensuales desde el 30 de septiembre de 2005 al 31 de diciembre de 2020. Todos los índices son de retorno absoluto y en USD.

Creemos que los bonos chinos deberían ser un componente diversificador defensivo para las carteras globales con potencial para mejorar la rentabilidad. Estas son las razones:

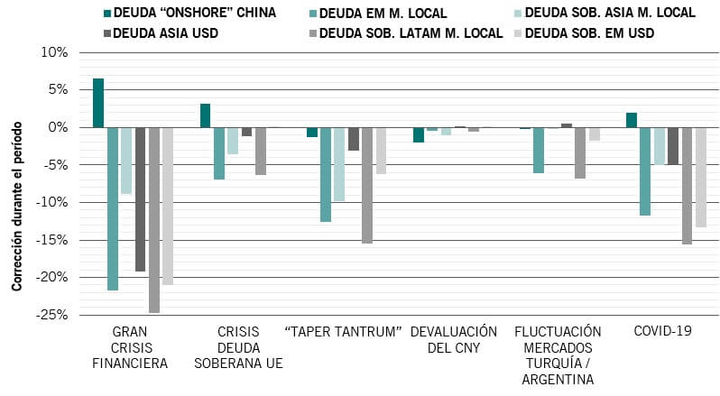

La clase de activos ha demostrado su resistencia en períodos históricos de volatilidad, incluida la crisis financiera de 2008, la crisis de la deuda europea y la crisis del coronavirus en el primer trimestre de 2020.

Pocas o inexistentes correcciones en comparación con la deuda de otros mercados emergentes (deuda emergente en moneda local, deuda de Asia en moneda local, deuda de Asia en USD, deuda de Latinoamérica en moneda local y deuda emergente en USD)

Los bonos chinos en moneda local tienen una volatilidad baja –anualmente el 4% (en USD)– en comparación con la renta fija desarrollada, la renta fija emergente, la renta variable desarrollada y la renta variable china. Si sumamos esto a sus características de resistencia y poca correlación, creemos que los bonos chinos son aptos para pasar a formar parte de la asignación a renta fija “core” por el rendimiento que generarán.

Tiene una baja correlación con las principales clases de activos, incluidas la renta fija y la renta variable globales, y eso es algo muy difícil de encontrar ahora que la mayoría de las clases de activos del mercado público están cada vez más correlacionadas debido a las políticas financieras vigentes actualmente, como la relajación cuantitativa.

La inclusión en los índices de bonos globales ha incentivado las entradas en el mercado de forma constante y la divisa se beneficia de unas perspectivas relativamente estables mientras el RMB avanza gradualmente en su condición de moneda de reserva.