¿Por qué invertir en small caps?

4 ENE, 2022

Por Leticia Rial de RankiaPro

Las small caps son un tipo de compañía que ofrece al inversor mayor rentabilidad a largo plazo, posicionarse en mercados nicho de crecimiento y diversificar las carteras. Aunque en otros países la inversión en empresas de pequeña y mediana capitalización está muy extendida, en España no ha llegado a conseguir tal aceptación. Con la ayuda de Borja Aguiar de Amiral Gestion, Florent Griffon de DPAM, Pedro Lacambra de Ibercaja Gestión, Stéphanie Bobtcheff de La Financière de l’Echiquier y Jesús Domínguez de Valentum AM, descubrimos qué ventajas aporta al inversor invertir en small caps y por qué ahora es el momento idóneo para hacerlo.

Borja Aguiar, Sales Director Iberia de Amiral Gestion

Desde hace algunos meses estamos asistiendo a una demanda creciente por parte de los inversores en el universo de pequeña y mediana capitalización bursátil. Parece que vuelven los flujos de entrada en la clase de activo y las rentabilidades acompañan, pero, ¿cuáles son los principales motivos que desde nuestro punto de vista hacen mejor a esta inversión frente a las compañías de gran capitalización?

- Históricamente han demostrado ser más rentables a largo plazo que las compañías de gran capitalización. Los datos así lo acreditan y es algo que sucede en prácticamente todos los mercados bursátiles.

- Es un mercado que ofrece un mayor crecimiento y desarrollo a las compañías. No debemos olvidar que todas las grandes compañías de la actualidad empezaron siendo pequeñas. Es nuestra labor identificar esos líderes del futuro y apostar por ellos, acompañándolos en su crecimiento.

- Es una clase de activo menos analizada y menos conocida, por eso ofrece mayores ineficiencias. La media de analistas detrás de las compañías del Euro Stoxx 50 es de 29, mientras que el 80% de las compañías que tenemos en la cartera del fondo Sextant PME las cubren un máximo de cinco analistas. Esto implica, por lo tanto, mejores oportunidades con un mayor potencial de revalorización, pero exige una gestión activa y un análisis mucho más detallado.

- Invirtiendo en este universo podemos apostar por líderes regionales con posiciones consolidadas en industrias nicho.

- Un universo muy dinámico y en constante renovación que crece con cada salida a bolsa. Además, suele ser objeto de múltiples operaciones de M&A lo que ofrece una prima de rentabilidad adicional.

- Nos permite hacer “engagement” con las compañías, es decir, implicarnos en la relación con los equipos directivos de dichas compañías, hacer recomendaciones para la mejora del negocio y seguir esas recomendaciones en el tiempo al ofrecernos un mejor acceso a los directivos.

Florent Griffon, especialista en inversión responsable y sostenible de DPAM

Las empresas de pequeña capitalización han sido ignoradas durante mucho tiempo por los inversores sostenibles. Las primeras estrategias que aplicaban enfoques de inversión sostenible y responsable invertían predominantemente en compañías de gran capitalización, que contaban con suficientes recursos humanos y organizativos para proporcionar amplios informes ASG y comunicar sus iniciativas de responsabilidad social corporativa.

El crecimiento constante de la demanda de inversiones orientadas por criterios ASG en los últimos años ya se ha reflejado en el aumento de los múltiplos de valoración de muchas empresas de gran capitalización. En este contexto, los gestores de activos se ven cada vez más abocados a buscar la diversificación en nuevos nichos de mercado que sigan ofreciendo una valoración atractiva o un potencial de crecimiento significativo.

El universo de inversión de pequeña capitalización ofrece precisamente eso, con muchas empresas interesantes y poco investigadas con características de sostenibilidad, en las que el potencial de crecimiento sostenible puede no haber sido valorado aun plenamente por el mercado. Para un gestor de activos sostenibles, es clave detectar e invertir pronto en esas empresas, mediante una adecuada investigación y una ágil selección de valores que integre los criterios ASG.

El DPAM Invest B Equities Europe Small Caps Sustainable, es un fondo que invierte principalmente en acciones y otros valores de renta variable de empresas de pequeña capitalización que tienen su domicilio social o bien una parte significativa de sus activos, actividades, beneficios o centros de decisión en Europa. Las compañías son seleccionadas en función del cumplimiento de los requisitos medioambientales, sociales y económicos.

¿Qué es lo que hace al fondo DPAM Invest B Equities Europe Small Caps Sustainable único?

- Un fondo de pequeña capitalización centrado en empresas de calidad poco investigadas o no conocidas.

- Aprovecha el crecimiento superior a largo plazo y el espíritu emprendedor típico de las pequeñas capitalizaciones.

- Una oportunidad para impulsar potencialmente los rendimientos de las carteras de renta variable tradicional a largo plazo.

- Un proceso de inversión disciplinado e intensivo en investigación que integra aspectos financieros y de sostenibilidad.

- Sólida trayectoria de más de 20 años.

- Aproximación GARP sostenible de Convicción (€100- €5bn cap).

- Aunque descorrelaciona y es diversificador de carteras tecnológicas y fondos temáticos, es muy sostenible (ART 8+).

Pedro Lacambra, responsable de renta variable y arquitectura abierta de Ibercaja Gestión

Invirtiendo en small caps se abre ante nosotros un amplio universo de oportunidades. Las compañías están menos seguidas y estudiadas por el mercado, por lo que tenemos más opciones de descubrir pequeñas joyas de la inversión, muy infravaloradas y con atractivos crecimientos de beneficios. Para ello es necesario llevar a cabo un profundo estudio de las ideas en radar que, sin ninguna duda, se verá compensado. Podemos invertir en compañías líderes en un nicho de mercado y, si elegimos bien, acompañarlas desde sus primeras fases de crecimiento, con los retornos que ello lleva asociado. Para ello, es necesario tener paciencia y esperar a que cristalice su valor. Las excelentes pequeñas compañías de hoy son las grandes compañías del mañana.

Así mismo, si unimos un buen negocio con una baja valoración, estas compañías suelen ser objeto de operaciones corporativas, siendo compradas por empresas más grandes que bien, o tienen miedo de su competencia, o quieren crecer en el segmento en el que operan. Y, generalmente, lo hacen pagando una elevada prima sobre el precio de cotización.

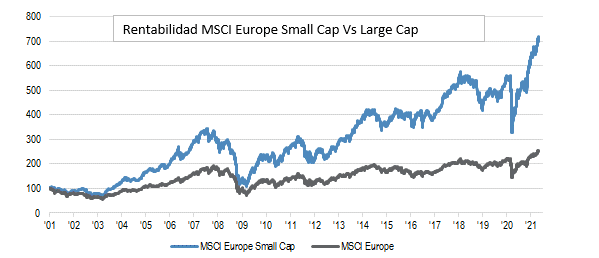

Otro punto a favor es que el acceso a los equipos directivos es más directo, por lo que podemos armar con información de mayor calidad nuestros modelos de valoración, algo vital para nuestro estilo de inversión. En contra de lo que se suele pensar, las pequeñas compañías nos proporcionan unos retornos muy superiores en el largo plazo a los ofrecidos por las grandes y con un riesgo muy similar. Podremos obtener mejores rentabilidades ajustadas por el riesgo asumido, tal y como queda reflejado por el ratio de Sharpe del MSCI Europe Small Cap.

En la cartera de Ibercaja Small Caps nos gusta invertir a largo plazo con una visión empresarial, apostando por compañías que ofrezcan un producto o servicio diferencial, con presencia de grupos familiares como accionistas de referencia que velen por el interés de los minoritarios, generadoras de caja, con un balance sólido, que gocen de una ventaja competitiva y que generen retornos sobre el capital empleado por encima de su coste de capital.

Stéphanie Bobtcheff, gestora de fondos de pequeña y mediana capitalización de La Financière de l’Echiquier

Aunque el comienzo del año ha estado marcado por la rotación sectorial hacia la gestión value, en La Financière de l´Echiquier seguimos confiando en las perspectivas en 2021: para los inversores a largo plazo y los expertos en selección de valores entusiastas como nosotros, los valores europeos de pequeña y mediana capitalización siguen siendo sinónimo de oportunidades. La recuperación debería favorecer a los valores nacionales que atraen flujos positivos pese a los dos años precedentes de caídas. La dinámica de las fusiones y adquisiciones también debería ser alentadora. Por tanto, tenemos buenas razones para seguir confiando.

La rotación sectorial, que durará poco tiempo, se debe a las diferencias de valoración entre growth y value, que registraron máximos históricos en el segundo trimestre de 2020. También se debe a la subida de los tipos a largo plazo en Estados Unidos, con el resurgimiento de los temores inflacionistas, así como a las fuertes previsiones de recuperación económica en forma de «V», respaldada por las políticas monetarias y fiscales de los bancos centrales y los gobiernos, que se han reflejado gradualmente: primero, en los datos macroeconómicos; y luego en los microeconómicos, con unos excelentes resultados publicados por las empresas tanto en el último trimestre de 2020 como en el primero de 2021.

Con más de 4.500 millones de euros en activos, la gestión small y mid cap es un ejemplo destacable de la experiencia de La Financière de l’Echiquier en selección de valores, que invierte en empresas desde hace 30 años. Echiquier Agenor SRI Mid Cap Europe, uno de sus fondos insignia, selecciona empresas europeas de crecimiento (growth) con los mejores perfiles por lo que respecta a la calificación ASG.

Jesús Domínguez, Consejero Delegado Solidario de Valentum AM y gestor de Valentum

Mighty oaks from little acorns grow. Esta frase resume muy claramente la tesis de invertir en compañías de pequeña capitalización; pequeñas bellotas que se convierten en robles fuertes.

Cuando invertimos en una compañía buscamos rentabilidad. Hay quien busca una rentabilidad por dividendo, hay quien compra porque cotiza a unos ratios baratos y hay quien compra porque piensa que la compañía tiene un gran recorrido a largo plazo y conseguirá un buen crecimiento.

Pensamos que hay dos razones principales para invertir en small caps:

- Precio: en muchas ocasiones cotizan a múltiplos bajos por el mero hecho de que son poco conocidas y no hay muchos inversores presionando el título al alza. A veces son valores con poca liquidez, lo que ahuyenta a inversores institucionales y a algunos particulares también. Si la compañía está bien gestionada, podemos aprovecharnos de estas valoraciones más bajas para comprar una buena empresa a precios más baratos.

- Crecimiento: la inversión realmente bonita en small caps es encontrar un buen negocio que ha encontrado un nuevo nicho de mercado, que tiene un equipo gestor espabilado y que va a crecer a tasas muy potentes en los siguientes años. Como ejemplo, MÁSMÓVIL era una empresa que en 2014 apenas capitalizaba 35 millones de euros con una facturación de 7 millones y en 2020 fue opada por unos 2.500 millones de euros facturando 2.000 millones. Entre medias hubo ampliaciones de capital, pero el precio por acción multiplicó por más de 15x. Ejemplos aún más extremos los podemos ver en compañías como Monster Beverages que en 20 años han multiplicado su valor por más de 100x.

No obstante, las cosas no son siempre tan bonitas. En el camino nos podemos encontrar con competidores agresivos, problemas financieros, restructuraciones y problemas que pueden comprometer la evolución y la viabilidad de la compañía. Además, no por ser pequeño quiere decir que vayas a crecer, y cada negocio es un mundo. Por tanto, en small caps podemos encontrar muchas más oportunidades, pero también muchas trampas. Por eso requiere un esfuerzo de análisis y mucho más intensos y sangre fría para saber mantener la inversión. A quien le guste analizar negocios, le apasionará encontrar, analizar y seguir las bellotas que se convertirán en grandes robles algún día.