¿Qué ocurre con las acciones de Apple cuando lanza nuevos iPhones al mercado?

Actualizado:

12 SEPT, 2023

Por Luis García Langa de SDC Analistas

Está a punto de anunciarse cómo será el “iPhone 15” y mucho inversor puede verlo como una oportunidad de compra.

Éste es uno de los muchos errores que cometen los inversores, pensar que un acontecimiento conocido por todo el mundo da una ventaja (o desventaja) a la cotización de una acción. Algunos ejemplos son: en verano las compañías turísticas deben subir o en Navidad hacer lo propio las de consumo; sin embargo, si todo el mundo lo sabe, ¿es realmente una noticia a tener en cuenta en bolsa?

Desde luego, iPhone es un producto muy importante para la compañía dirigida por Tim Cook, no en vano representa más del 50% del total de la empresa, quedando el resto repartido entre servicios, accesorios, Mac y iPad.

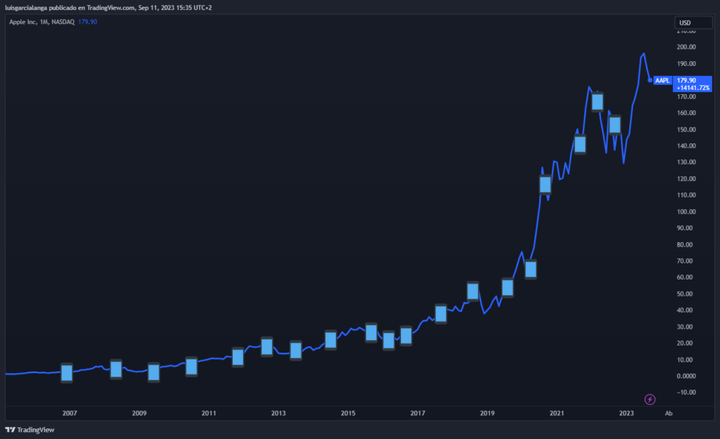

También se ha dejado notar en su cotización: desde la salida a bolsa, allá por diciembre de 1980, hasta el anuncio del primer iPhone (en enero de 2007) la revalorización había sido del 2072,90%; mientras que desde ese día hasta el momento de escribir este post la subida es del 6.850%.

Pero veamos qué pasa en los días posteriores al anuncio (se ha tomado como referencia ese día y no el de la puesta a la venta, con alguna excepción pasan una o dos semanas entre ambos días):

Parece que el mercado a corto plazo no se toma bien el anuncio y, en la mayoría de casos, 30 días después la cotización está por debajo (en muchas ocasiones en ese intervalo se pone a la venta el dispositivo en concreto).

De hecho, de 19 anuncios (incluyendo las ediciones especiales y contando como uno solo cuando salen a la luz varios dispositivos el mismo día), 14 dan un resultado negativo un mes después. ¿Explicación? Puede haber varias: inflado previo ante expectativas, desilusión ante nuevos servicios del terminal, cuántas veces hemos oído a usuarios desilusionados decir, “¡si es prácticamente igual!”, movimientos de grandes inversores aprovechando ingenuidad de pequeños… sea por lo que sea el resultado es negativo.

Y más negativo es teniendo en cuenta que estamos hablando de una compañía que sube mucho más tiempo del que baja: se revaloriza desde su salida a bolsa hasta ahora más de un 270.000%.

La cosa cambia si lo miramos a un plazo un poco más largo: de esas 19 veces, en 13 se ha revalorizado 3 meses después, algo que ya sería un poco más normal para una empresa que ha subida de esa forma tan vertical en esos años. Visto con amplia perspectiva se puede ver cómo las presentaciones no han sido muy decisivas en la vida de Apple en bolsa:

Como se puede ver en el gráfico, la subida más vertical se produce a partir de 2016, justo en un año algo diferente para Apple: por una parte, presenta dos modelos diferentes en el mismo año ya que en marzo presentó el iPhone SE 1ª Generación (Special Edition).

Pero curiosamente coincide con un “mal” momento económico: es de los pocos años en que no incrementa beneficios, concretamente el EBITDA decrece un 14,50% pasando a ganar 82.487 millones de dólares en 2015 a “solo” 70.529 en 2016.

Como se ve en la tabla, se trata de la peor evolución bursátil 30 días después de una presentación y una de las peores 90 días después, con lo que parece más relacionada esa evolución con las cuentas de la compañía.

En los últimos años, otras dos veces Apple ha ganado menos de un año a otro: en 2019, año bueno post presentación del iPhone 11, y en 2022 que sí sufrió en su cotización post resultados. Aunque el año pasado fue un poco diferente, venía de un 2021 espectacular (mejoró su EBITDA un 55%) y todos sufrimos la inflación y subidas de tipos históricas.

¿Se tiene que fijar el inversor en la presentación del iPhone 15?

Parece que viendo los datos, la respuesta a la pregunta que formulamos al principio del post es negativa: ni hay motivos especiales para comprar Apple cuando presenta un iPhone, ni hoteleras o aerolíneas en verano ni consumo en Navidad (que no quiere decir que no se compren o que no sea buen momento, pero no por ese motivo). Evidentemente los analistas y gestores ya saben que eso pasa, lo importante es ver si esa estacionalidad es mejor o peor de lo esperado, y viendo los resultados de Apple, suele ser mejor.

Ahora bien, estamos en un momento importante para Apple ya que hay dos acontecimientos importantes.

Por una parte, la recuperación post 2022 ha sido espectacular, de hecho se superaron los máximos históricos marcados en diciembre de 2021 – enero de 2022 (recordar que para superar la caída del 32% tuvo que subir casi un 48%), ajustando mucho los ratios a los que cotiza. Por otro, está el reciente conflicto con China y la prohibición del Gobierno a que sus trabajadores porten iPhone en edificios públicos, lo que ha provocado una caída significativa y está poniendo a prueba el soporte de 181,50 dólares (precisamente el antiguo máximo histórico):

Desde luego, parece anecdótico esta prohibición cara a las cuentas de Apple pero hay que seguir de cerca a China, ya sea por este tipo de vetos o por sus problemas económico (o posible expansión, depende de quién lo analice); ya que el gigante asiático (incorporando Taiwán, Hong Kong y Macao) representa casi el 19% de sus ventas.