Sell in may and go away: llega mayo, ¿truco o trato?

4 MAY, 2022

Cuando llega mayo, en los mercados financieros se escucha de nuevo el conocido refrán: “Sell in may, and go away…”

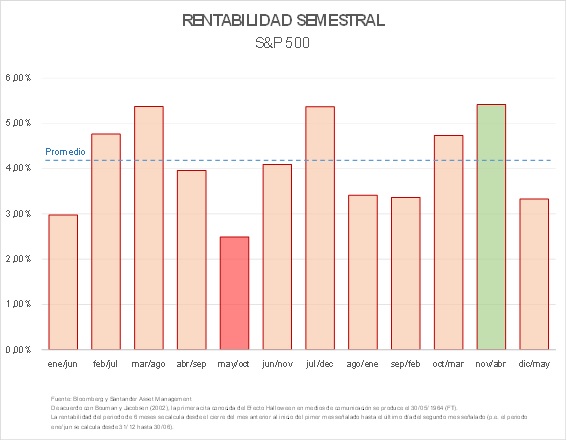

Es cierto que la última parte de un año y la primera del siguiente suelen ser periodos positivos en las bolsas. Al menos desde mayo de 1964, el S&P 500 ha cerrado entre el 31 de octubre y el 30 de abril en positivo tres de cada cuatro años, con un rendimiento superior al de cualquier otro periodo de seis meses. Por su parte, los seis meses siguientes (mayo/octubre) suelen ser los más débiles.

Gráfico 1: Rentabilidad semestral por periodos del S&P 500

El efecto Halloween

Lo que no se suele mencionar tanto es la segunda parte del dicho: “…and don't come back until St. Leger Day”. Aunque en realidad la pauta dura un poco más y se ha ido desplazando en el año hacia la derecha, por eso se conoce como efecto Halloween: abarca desde principios de mayo hasta finales octubre (coincidiendo, por tanto, con Halloween).

En la imagen anterior (Gráfico 1) pueden verse los rendimientos de seis meses en diferentes periodos dependiendo del mes de inicio desde 1964. Escoger esta fecha como inicio no es aleatorio. Parece que la primera referencia escrita sobre este patrón estacional data de entonces, de una publicación en el FT, aunque el dicho sell in may ya era conocido antes y quizá sea tan viejo como el propio mercado de acciones.

Como ocurre con otras anomalías estacionales, está en contradicción con la hipótesis de eficiencia de los mercados, que afirma que toda la información disponible y todas las creencias de los inversores en un momento determinado están ya reflejadas en el precio de un activo.

Es decir, el Efecto Halloween es un fallo del sistema, como los déyà-vus en Matrix. Además, en este caso es tan recurrente que algunos autores la han catalogado como the anomalous anomaly. Un fallo que ha traído de cabeza al mundo académico desde que hace 35 años se popularizó gracias a su inclusión en el célebre Stock Trader’s Almanac en 1986.

Exceptuando algunos trabajos (Gultekin y Gultekin en 1983) o análisis (NDR en 1993, Hirsch en 1997), la primera aproximación relevante al Efecto Halloween es la de Bouman y Jacobsen (2002). Identifican este patrón en la mayoría de las bolsas globales (36 de 37 analizadas), encontrándolo especialmente significativo en Europa.

Diferentes estudios posteriores confirman sus conclusiones, incluso añadiendo más mercados, franjas temporales y hasta otros activos. Frente a lo anterior, también existen estudios y análisis con detractores o quienes defienden que la pauta existe, pero no es aprovechable.

El debate está servido, y aunque la realidad demuestra la consistencia de este patrón, es cierto que aprovecharlo es complicado, como veremos más abajo.

Posibles causas

A diferencia de las correlaciones, que implican que un hecho sucede a otro, las anomalías son hechos que ocurren de forma persistente. Es decir, conocemos la realidad de que el periodo entre mayo y octubre suele ser más débil que el resto de periodos y que el periodo entre noviembre y abril suele ser más fuerte, pero no sabemos (por lo menos por ahora) por qué.

Las anomalías suelen ser objeto de estudio de la Behavioral Finance (Finanzas Conductuales), concretamente de su vertiente macro. Suelen clasificarse en anomalías fundamentales, técnicas y estacionales.

La anomalía estacional de Halloween, por tanto, ha sido objeto de diferentes estudios que tratan de explicar sus causas. Algunas de las que se han mencionado son las siguientes:

Resultados extremos

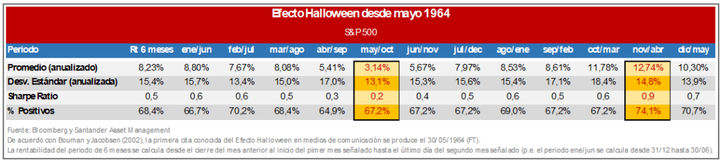

En el siguiente cuadro se analizan periodos de seis meses del S&P 500 desde 1964. Entre noviembre y abril, en media, los resultados y cierres en positivo son superiores al promedio y al resto de periodos de seis meses. El periodo entre mayo y octubre arroja los rendimientos más débiles. Aunque la volatilidad de este periodo no es la mayor, el ratio de sharpe es el peor de todos los periodos de 6 meses analizados:

Tabla 1: Rendimientos de periodos de 6 meses del S&P 500 desde 1964

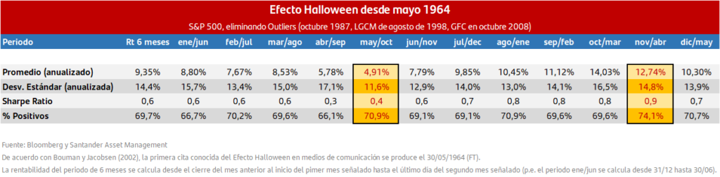

Maberly y Pierce (2003) aseguraron que estos resultados están influidos por outliers. En concreto, en su crítica al trabajo de Bouman y Jacobsen, señalan dos: el crash de octubre de 1987 y el colapso del Long-Term Capital Management (agosto de 1998). De no contar con estos eventos, señalan que la pauta de Halloween no sería significativa.

Aunque lógicamente depende del periodo escogido, si retiramos los outliers anteriores e incluimos octubre de 2008 (Gran Crisis Financiera), desde 1964, aunque menos acentuado, el efecto se mantiene.

Tabla 2: Rendimientos de periodos de 6 meses del S&P 500 desde 1964 eliminando outliers

Además, Witte (2010) defiende que es arbitrario eliminar estos eventos. En todo caso, la pauta se sostiene en otros periodos que no incluyen dichos outliers.

Sea como sea, es evidente que se observa cierta tendencia de las series del periodo entre mayo y octubre a tener rentabilidades inferiores al promedio (aunque no necesariamente negativas) y del periodo entre noviembre y abril a tener unas rentabilidades superiores al promedio.

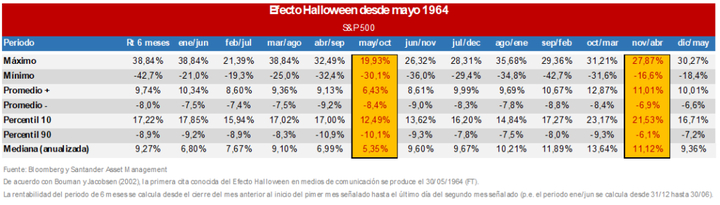

Se ve más claro a través de los estadísticos de la Tabla 3. Aunque el promedio negativo de los periodos de seis meses analizados no sea el más bajo, el promedio de los rendimientos positivos de seis meses del periodo a partir de mayo es inferior al resto de periodos. El periodo a partir de noviembre es el que presenta la segunda media de periodos positivos más elevada y la segunda menor de los periodos negativos.

Tabla 3: Estadísticos de periodos de 6 meses del S&P 500 desde 1964

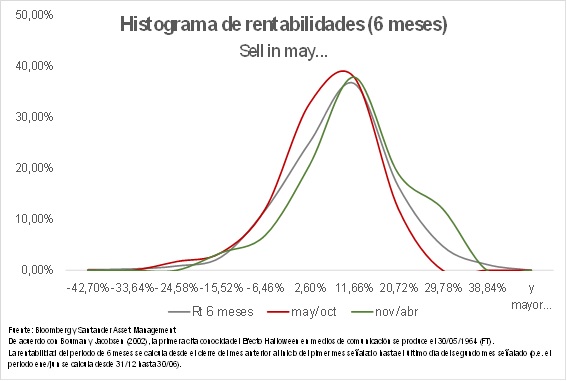

Se puede comprobar lo mismo a partir del histograma de frecuencias de rentabilidades de estos periodos en el gráfico 2.

Gráfico 2: Histograma de rentabilidades

Se observa, por tanto, que las series no dependen de resultados extremos, sino que la distribución de los retornos del periodo mayo/octubre tiene cierto sesgo a la izquierda (menos positivos o negativos), frente al periodo noviembre/abril que está sesgado a la derecha (más positivos).

Sectores concretos

La evolución de algunos sectores podría explicar el fenómeno. Sin embargo, Jacobsen y Visaltanachoti (2006) o Carrazedo, Dias y Oliveira (2016) muestran que se produce, aunque con diferencias entre sectores, de forma generalizada.

Riesgo

Se ha sugerido también que en el periodo que va desde octubre a abril se podría estar asumiendo un mayor riesgo que justifique que esté mejor compensado. Sin embargo, la volatilidad del periodo no parece significativamente superior a la de los otros, como hemos visto en la tabla anterior (tabla 1).

Vacaciones

Se ha señalado la caída del volumen de negociación o la menor cantidad de noticias durante las vacaciones.

Quizá lo anterior fuera una respuesta válida en la primera parte del siglo XX, pero en momentos posteriores no se ha hallado una relación significativa y, además, el periodo de análisis (desde 1964) es suficientemente largo como para que la influencia no esté provocada sólo por esto. Por otro lado, no todas las regiones donde se produce este patrón tienen tradicionalmente las vacaciones en el mismo periodo.

Clima

Trombley (1997), Hirshleifer y Shumway (2003) o Goetzmann, Kim, Kumar y Wango (2014) mostraron que los rendimientos de las acciones son, en promedio, más altos cuando hace buen tiempo.

No podemos encontrar aquí la causa del efecto Halloween, teniendo en cuenta que este se produce en países de ambos hemisferios (el verano en el hemisferio norte es el invierno del hemisferio sur).

Otros autores, como Kamstra y Kramer (2000), sugieren una posible influencia del Trastorno Afectivo Estacional (SAD). Parece que cuando los días son más cortos se tiende a ser más pesimista y menos propenso a tomar riesgos. No obstante, esta explicación adolece del mismo problema norte-sur comentado anteriormente añadido a que el SAD parece comenzar en septiembre.

Ciclo de optimismo inversor

Doeswijk (2005) relaciona el efecto Halloween con un “ciclo de optimismo” que comenzaría en diciembre. En el cuarto trimestre los inversores son más optimistas respecto a los resultados del siguiente año, pero después se van reajustando expectativas.

Otras teorías

Otras posibles explicaciones se refieren a la metodología utilizada, influencia del efecto enero, unos menores tipos de interés en el periodo, data mining o problemas de data snooping. Ninguna de ellas es plenamente satisfactoria y siguen generando discusión.

El efecto Halloween en el tiempo

En cualquier caso, el efecto Halloween se mantiene en el tiempo, desafiando la teoría económica, que asegura que, una vez pública, cualquier anomalía debería desaparecer o revertirse.

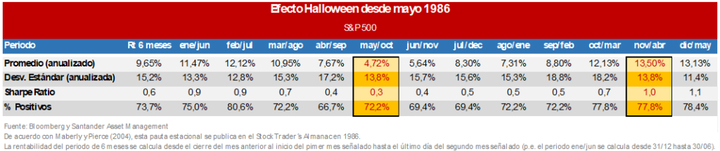

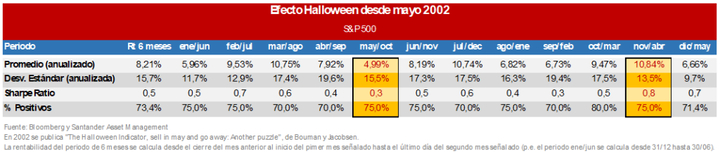

Desafiando la máxima de Kostolany “lo que en la Bolsa saben todos, no me interesa”, los resultados que hemos visto anteriormente son similares si iniciamos los cálculos desde 1986 (cuando se publica en el Stock Trader’s Almanac) o desde 2002 (cuando Bouman y Jacobsen publican su célebre estudio).

Así, por ejemplo, en la tabla 4 se muestran los resultados desde 1986.

Tabla 4: Rendimientos de periodos de 6 meses del S&P 500 desde 1986

En la tabla 5, desde 2002.

Tabla 5: Rendimientos de periodos de 6 meses del S&P 500 desde 2002

Entonces, ¿vendemos en mayo?

Los problemas llegan en el mundo real, al intentar construir una estrategia que siga la teoría al pie de la letra.

En primer lugar, lógicamente existen importantes diferencias en los resultados dependiendo del periodo analizado, por eso nos ceñimos a los plazos señalados antes, que coinciden con momentos en los que la anomalía se popularizó.

Por otro lado, el periodo mayo-octubre, en promedio, es menos positivo que el resto, pero no es negativo. Además, el porcentaje de periodos positivos es superior al de negativos.

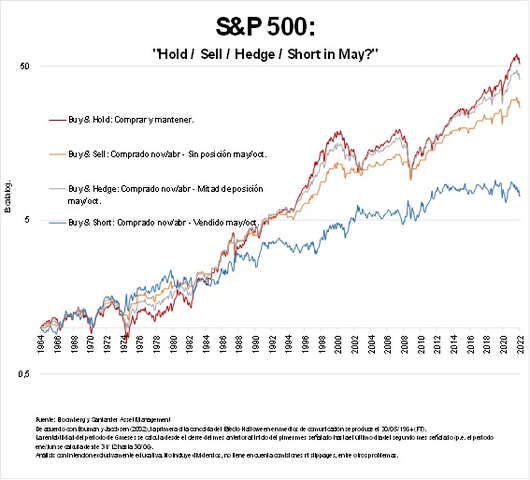

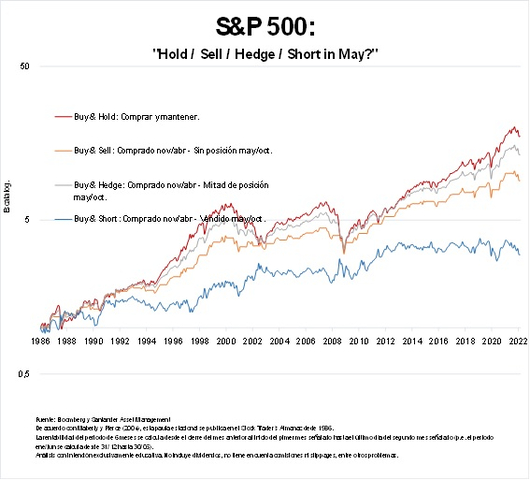

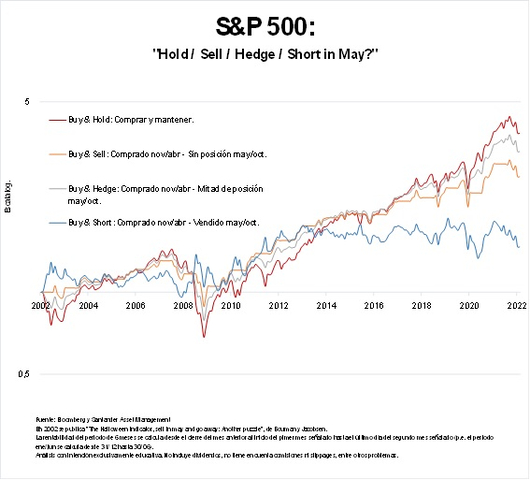

Por esto, en los próximos gráficos podemos ver cómo un sencillo “mantener” bate a estrategias que planteen vender o ponerse corto en mayo. Tan sólo estrategias que se basen en buscar coberturas parece que podrían competir con lo más simple.

Gráfico 3: Comportamiento de diferentes estrategias basadas en Sell in May desde 1964

Gráfico 4: Comportamiento de diferentes estrategias basadas en Sell in May desde 1986

Gráfico 5: Comportamiento de diferentes estrategias basadas en Sell in May desde 2002

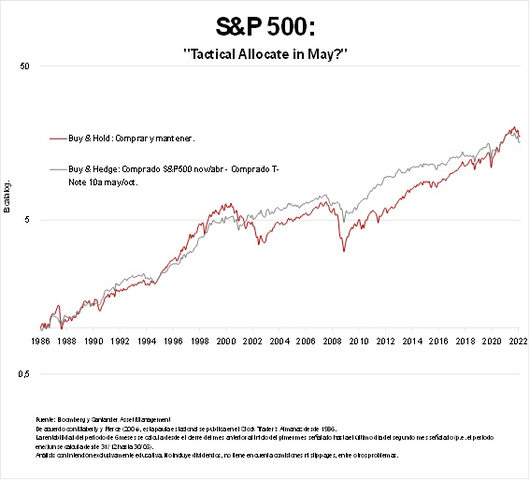

Con todo, cabe reconocer que sorprende la resistencia de la estrategia “Buy & Hedge”. Al menos lo suficiente como para tratar de ir un sencillo paso más allá y averiguar qué hubiera ocurrido si mezclamos activos. Así, añadiendo renta fija a la ecuación, desde 1986 los resultados son interesantes, como muestra el gráfico 6.

Gráfico 6: Equity vs Bonos y Sell in May desde 1986

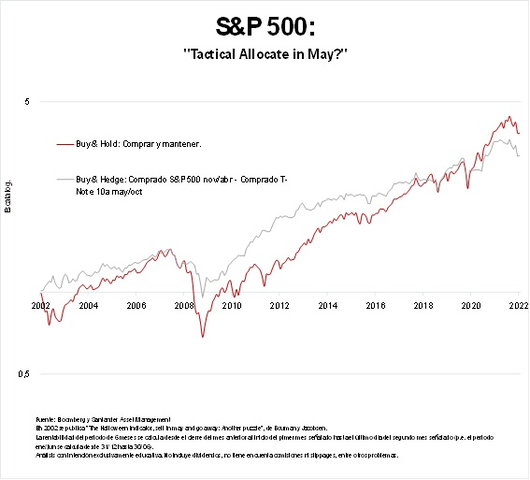

Desde 2002 el resultado es similar, como muestra el gráfico 7.

Gráfico 7: Equity vs Bonos y Sell in May desde 2002

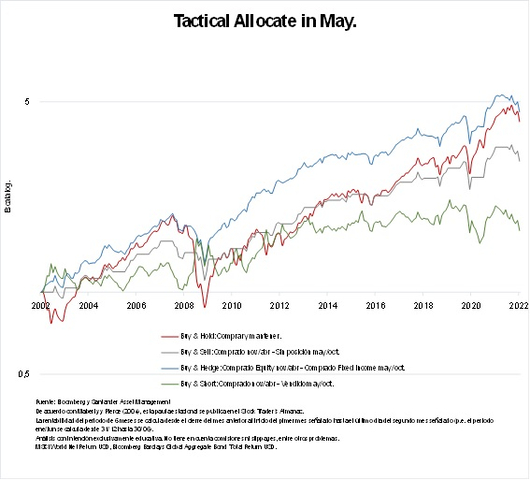

En cualquier caso, lo verdaderamente interesante ocurre cuando añadimos a la ecuación índices que incluyen dividendos (total return) y que sean más globales. Por ejemplo, en el gráfico 8 pueden observarse varias estrategias utilizando el MSCI World Net Total Return en USD (en vez del S&P 500) como proxy de la renta variable y el Bloomberg Barclays Global Aggregate Total Return en USD (en vez del bono a 10 años) como benchmark para la renta fija.

Gráfico 8: Comportamiento de diferentes estrategias basadas en Sell in May desde 2002

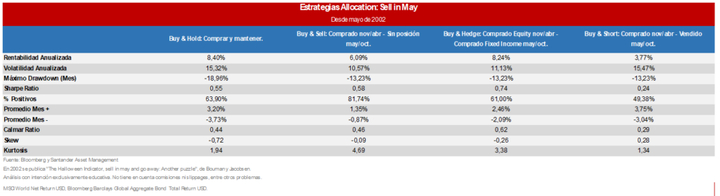

Tabla 6: Backtest de diferentes estrategias basadas en Sell in May desde 2002

Es importante tener en cuenta que, de cara a tomar decisiones de inversión, las pautas estacionales son tan sólo una herramienta más. Aunque consistente hasta ahora, nada dice que mañana el Efecto Halloween pueda dejar de existir.

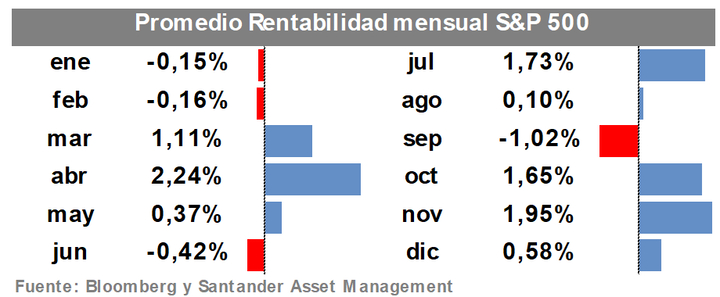

Así mismo, cabe destacar igualmente que mayo, estacionalmente, no es un mes negativo. Es más, nada nos limita a ceñir los periodos de rentabilidad a 6 meses, quizá haya periodos mejores o peores. De hecho, aunque resulte obvio es importante subrayarlo: sería ingenuo poner en práctica estrategias naïve como las testeadas anteriormente, cuya finalidad en este artículo es puramente educativa.

Tabla 7: Estacionalidad del S&P 500 mes a mes

Con todo, los resultados de los sencillos backtest anteriores parecen lo suficientemente esperanzadores como para quedarse en el país de las maravillas, plantearse y analizar en detalle posibles estrategias de cobertura o asset allocation que sean flexibles, aunque estén basadas en este patrón y buscar así hasta dónde llega la madriguera de conejos.