Un viaje en el tiempo: el mercado de renta fija en los últimos años

6 NOV, 2019

Por Leticia Rial de RankiaPro

Hace una década, la deuda pública alemana a 10 años, considerada como un activo seguro a escala europea, rendía en torno al 4 %. A principios de septiembre, su rendimiento era del -0,7 %. Alemania no es un caso aislado. Los bonos a 10 años de Francia, Bélgica, Austria, Finlandia, Irlanda y los Países Bajos ofrecen igualmente rentabilidades negativas. En España aún es del 0,1 %. En Italia, cuya política presupuestaria ha sido censurada en repetidas ocasiones por la Comisión Europea, está por debajo del 1 % y, por lo tanto, significativamente inferior a la inflación. Pero no solo los rendimientos de la deuda pública están en terreno negativo, sino también los de cada vez más bonos corporativos, entre ellos, títulos a largo plazo de Nestlé, Deutsche Börse o SAP, por mencionar solo algunos.

Los inversores que hoy en día se limitan meramente a mantener bonos de buena calificación hasta su vencimiento para cobrar el cupón anual pierden dinero en términos reales. Hasta hace diez años, este tipo de títulos eran representativos de «rendimientos sin riesgo». Actualmente, tras numerosas rebajas de tipos y programas de compras de bonos de los bancos centrales, la estrategia de «comprar y mantener» (buy and hold) ha pasado a significar «riesgo sin rendimiento». Y aún más: este tipo de estrategia comporta como resultado en muchos casos una «pérdida garantizada». Esto se aplica asimismo a las inversiones pasivas en renta fija, tales como los ETF, que se limitan a replicar el mercado, sin poder negociar activamente en títulos individuales.

Una nueva era en el mercado de renta fija

Los inversores que aún quieran ganar algo de dinero en el mercado de renta fija tienen que buscar nuevas maneras. Ya no basta con limitarse a comprar un bono con una buena calificación y mantenerlo hasta su vencimiento. Tienen que olvidarse del «cupón anual». Solo una estrategia de inversión realmente activa y flexible que explote todas las posibilidades de rendimiento de esta clase de activo ofrece aún oportunidades.

Nuestro fondo Flossbach von Storch - Bond Opportunities (clase I, ISIN LU0399027886) demuestra cómo puede funcionar esta idea de inversión. El fondo se constituyó hace diez años; en 2013 se modificó su estrategia de inversión y, en consonancia con el entorno de inversión, se adoptó un enfoque considerablemente más flexible. Actualmente, el fondo gestiona activos por un valor superior a 1.500 millones de euros.

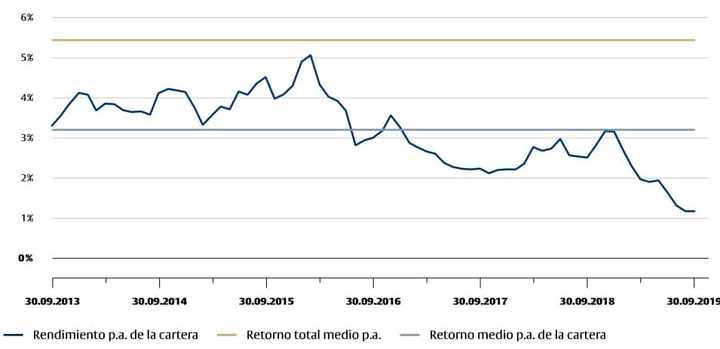

Gráfico 1: El Retorno Total es lo que cuenta – El rendimiento anual no es un buen indicador del potencial de retorno

Los gestores de la cartera puede invertir en todo tipo de activos de renta fija, desde deuda pública a bonos corporativos. La clave es que el fondo se gestiona con una gran flexibilidad para poder aprovechar las oportunidades que ofrece el mercado de renta fija global, cuyo volumen asciende a casi 80 billones de euros. Además de deuda con grado de inversión, los gestores del fondo también pueden invertir en títulos sin calificación o en bonos de alto rendimiento. Actuamos siempre desde la perspectiva de un inversor en euros y evitamos en la medida de lo posible los riesgos de cambio, que se limitan a un máximo del 15 % de la cartera. El objetivo del fondo es obtener para el inversor que nos ha confiado su capital, un rendimiento positivo en un plazo de tres a cinco años, teniendo en cuenta los riesgos de la inversión.

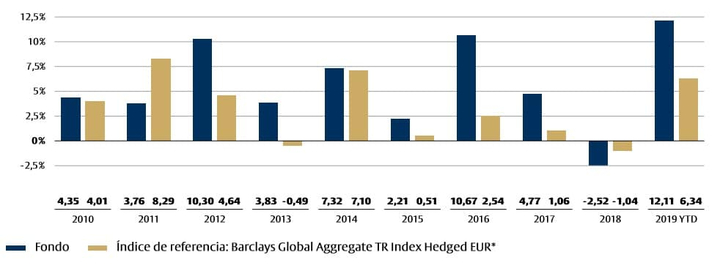

Gráfico 2: Rentabilidad acumulada (EUR, en %) – Flossbach von Storch - Bond Opportunities - I

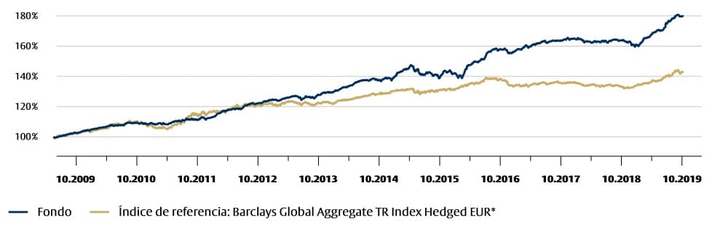

Gráfico 3: Rentabilidad histórica desde lanzamiento (EUR, en %) – Flossbach von Storch - Bond Opportunities - I

Para explicar mejor cómo funciona el fondo, vale la pena hacer un pequeño viaje en el tiempo de la mano de Frank Lipowski, gestor del fondo desde lanzamiento, y Sven Langenhan, Portfolio Director Fixed Income. Con motivo del décimo aniversario del FvS Bond Opportunities, la gestora Flossbach von Storch hace un recorrido por algunos de los hitos del mercado de renta fija en los últimos años y las estrategias que han ido implementando en cada momento para superar las adversidades. Empezamos por el periodo más reciente.

2018

A contracorriente, cuando todos van en la misma dirección

En 2018, el mercado de renta fija vivió un otoño “turbulento”. A partir de octubre, las primas de riesgo (diferenciales de crédito) se dispararon. Pronto quedó claro el motivo: muchos inversores habían apostado previamente por un giro en los tipos de interés, que no se produjo. Vista que los resultados eran muy decepcionantes durante el año, muchos fondos de renta fija se vieron bajo presión. Con objeto de limitar las pérdidas se vieron forzados a aumentar significativamente las posiciones de efectivo. Además, tuvieron que afrontar las salidas de capitales tras una rotación a otras clases de activos. La presión vendedora aumentó, con una falta general de compradores. En noviembre, se produjo la segunda corrección, provocada por el continuo debilitamiento de los datos económicos. Medido según los índices de renta fija mundiales, el año 2018 fue el peor en 20 años como mínimo. Hubo algunos excesos de mercado: las primas de riesgo de bonos de emisores solventes aumentaron de manera significativa, sin que se hubiera producido ningún aumento notable en las probabilidades de impago.

Para inversores anticíclicos como nosotros fue una situación muy favorable, ya que a principios de 2019 el mercado dio un giro. Partimos de una posición de efectivo de algo menos del 20 % cuando se produjo la corrección en el otoño de 2018 y, para finales de año, el fondo estaba totalmente invertido. Nos inclinamos por títulos sólidos a largo plazo con calificaciones de grado de inversión, que eran muy baratos teniendo en cuenta su calidad. En cambio, más bien evitamos bonos de empresas de calificación crediticia más baja. El motivo es claro: el aumento de los diferenciales de crédito de los bonos corporativos «aburridos» fue sólo ligeramente más bajo que el de los títulos de peor calidad. Incluso los rendimientos absolutos a largo plazo de estos títulos volvían a parecer atractivos.

A continuación hubo un rally de recuperación en el que el fondo pudo participar. Desde finales de enero, hemos recogido gradualmente beneficios y hemos ido aumentando la posición de tesorería a lo largo del año.

Pero una cosa muy importante es que nuestra postura anticíclica no es «visceral». Es una decisión pragmática basada en un proceso estructurado e interdisciplinar. En última instancia, siempre se trata de evaluar y sopesar oportunidades y riesgos. Seguimos unos procesos de inversión y analizamos rigurosamente la calidad de los títulos en los que invertimos. Preferimos los valores líquidos con un volumen de emisión de más de 300 millones de euros. Los gestores de cartera se rigen por las directrices de inversión y las perspectivas de Flossbach von Storch AG. Con un enfoque a largo plazo, consideramos las fluctuaciones temporales de precios como oportunidades y compartimos este enfoque pragmático respecto a la volatilidad con nuestros inversores.

2016

La "crisis de China"

Los gestores de fondos seguramente no habrán olvidado el inicio del año 2016. Tras el día de Año Nuevo, las bolsas se desplomaron. Mientras que en los meses siguientes aumentó la demanda de deuda pública de mejor calificación, las primas de riesgo de los bonos corporativos se dispararon. En el mercado abundaban los temores sobre un colapso económico de China.

La reacción de los bancos centrales no se hizo esperar. El BCE redujo el tipo de referencia en cinco puntos básicos hasta el 0 % y la tasa de depósito cayó en diez puntos básicos hasta el - 0,4 %, unas tasas que se mantienen aún hoy. El programa de compras de bonos se incrementó en 20.000 millones de euros hasta 80.000 millones y se proporcionó a los bancos liquidez barata. Las preocupaciones sobre la economía de China aflojaron en primavera, y los bonos corporativos, castigados en exceso, se recuperaron fuertemente.

También entonces habíamos empezado a aumentar la posición de tesorería de manera temprana, de modo que teníamos la suficiente flexibilidad para poder aprovechar las oportunidades que surgieron. Por primera vez en mucho tiempo, compramos títulos de empresas de materias primas, en particular de minería de oro. Al fin y al cabo, el oro tiene un valor intrínseco, incluso en tiempos difíciles. Asimismo, por primera vez, ampliamos significativamente la proporción de bonos híbridos de la cartera. Hacia finales del primer trimestre empezamos a recoger ganancias, si bien, en retrospectiva, es cierto que fue algo pronto.

2013

"Lost in translation"

Cuando los responsables de los bancos centrales hablan, los inversores tienen que escuchar con atención. El 22 de mayo de 2013, el entonces presidente de la Reserva Federal de Estados Unidos, Ben Bernanke, indicó que, bajo determinadas condiciones, podría reducirse el volumen del programa de compra de bonos (el llamado «tapering» o reducción de los estímulos). El titular del Financial Times del día siguiente era: «Bernanke sees 2014 end for QE3» (Bernanke prevé que el programa QE3 termine en 2014). En su siguiente comparecencia del 19 de junio, el presidente de la Fed incluso se refirió a un posible calendario.

Los mercados de renta fija se descontrolaron. El aumento del rendimiento del título del Tesoro estadounidense a 10 años registrado desde principios de mayo llegó a alcanzar unos 1,1 puntos porcentuales, hasta el 2,7 %. En el mundo de la renta fija, estos aumentos repentinos de los tipos de interés tienen efectos espectaculares. Dependiendo de la duración, correspondían a una caída de precios de unos cuantos puntos porcentuales, lo que significa que en poco tiempo se esfumaron los ingresos por cupones de varios años. Los efectos se notaron en todo el mundo.

El problema fue que los inversores malinterpretaron las declaraciones de Bernanke. En realidad, el presidente de la Fed había mencionado reiteradamente las condiciones para la reducción de los estímulos en su conferencia de prensa (solo si la economía mejoraba y la tasa de desempleo bajaba significativamente). Ni siquiera la el anuncio explícito de que mantendría la política de tipos de interés cero durante al menos dos años más logró calmar los ánimos. Lo que se interpretó como el final de la expansión cuantitativa y provocó un «taper tantrum» (de «temper tantrum», berrinche en inglés) de los mercados, se debió simplemente a una mala traducción del lenguaje, a menudo muy especializado, de los bancos centrales.

Nosotros observamos la reacción del mercado con mucho interés. Dadas las declaraciones realmente formuladas –y nuestra visión de que los tipos aún iban a mantenerse (forzosamente) muy bajos durante mucho tiempo en todo el mundo–, estimamos que lo que estaba sucediendo en los mercados era una exageración. Era hora de actuar.

Desde el punto de vista de los inversores, las declaraciones de Bernanke probablemente llevaron a la curva de tipos más interesante que había habido en mucho tiempo. Su pendiente aumentó significativamente, de en torno al 0 % para la deuda pública estadounidense a corto plazo a casi el 3 % para el título a 10 años. No había tenido una inclinación parecida desde 1992. En este entorno, se podían comprar bonos de muy buenos emisores con rendimientos de más del 4 %, y aún más: el llamado efecto de «roll-down» era enorme dada la pendiente de la curva. Incluso un aumento del rendimiento de otro punto porcentual podría haber sido casi compensado meramente por el mero efecto de «roll-down» manteniendo los bonos unos doce meses.

En un contexto mundial, un 4 % para los títulos del Tesoro estadounidense a 10 años era realmente impensable. Además, como los tipos de interés a corto plazo, es decir, para vencimientos cortos, apenas diferían en Estados Unidos y en Europa, podía cubrirse el dólar estadounidense en el mercado de futuros sin apenas ningún coste. Entonces ampliamos la proporción de bonos denominados en dólares de aproximadamente cero a más del 40 %.

2011

Nunca digas nunca jamás

Preservar e incrementar los patrimonios: este es nuestro lema. Una misión que, por lo menos en lo que respecta a los mercados de renta fija europeos, no era fácil de cumplir en el año 2011. La crisis de deuda soberana de los países periféricos de la zona euro había escalado de manera drástica. Los precios de la deuda pública griega se desplomaron, provocando que los rendimientos se dispararan hasta un inconcebible nivel del 24 % para el título a diez años y el 140 % el bono a un año. La incertidumbre se propagó rápidamente. Los precios de los seguros de impago de deuda (Credit Default Swaps, o CDS) de Italia llegaron a subir en septiembre a más de 500 puntos básicos, lo que ya señalaba una probabilidad de impago significativa.

La reestructuración de la deuda griega calmó a los mercados. Los bonos corporativos se beneficiaron de la reducción de las primas de riesgo, y la deuda pública de los países periféricos, de la esperanza de que el impago de Grecia sería una excepción. No obstante, muchos pequeños inversores, que esperaban el rescate de Grecia prometido por los políticos y, por lo tanto, habían comprado deuda pública griega, resultaron decepcionados. Aunque la quita de deuda fue oficialmente del 53,5 %, en realidad solo quedó en torno a un 20 % del nominal, porque una gran parte del reembolso se efectuó en nuevos bonos a largo plazo con un tipo de interés más bajo, que se veían amenazados por una quita posterior.

Cuando los Estados con un endeudamiento excesivo pierden el control presupuestario y la confianza de los mercados de capitales, solo hay dos opciones: o bien el país se declara en quiebra, es decir, sale de la unión monetaria, o bien otra instancia garantiza el reembolso de sus deudas. El Banco Central Europeo tranquilizó a los mercados con una serie de medidas cuyo resultado, según el histórico discurso de Mario Draghi del 26 de julio de 2012, fue equivalente a una garantía de la integridad de la zona euro («whatever it takes» [lo que haga falta]).

Lo que sucedió entonces deja algo muy claro: «never fight a central bank» [nunca vayas en contra de un banco central]. Tras el compromiso total del BCE de hacer lo que hiciera falta para preservar la unidad de la zona euro, abandonamos nuestra reticencia –presumiblemente para asombro de muchos observadores– e invertimos más en bonos de países periféricos de la zona euro. La promesa de Draghi, así como la importante pérdida de valor anterior de los bonos, significaban que, en nuestra opinión, las oportunidades de rendimiento superaban claramente los riesgos; es decir, precisamente lo que buscamos: unos perfiles de oportunidad-riesgo atractivos. Este espíritu empresarial, si está bien fundamentado, evita las posiciones dogmáticas.

Gráfico 4: Asignación histórica de calificación crediticia* – Flossbach von Storch - Bond Opportunities

¿Qué puede deducirse de estos ejemplos históricos de cara a los próximos años?

No podemos predecir lo que nos depara el futuro. Tampoco sabemos más que los demás, por lo que no hacemos pronósticos de mercado ni estimaciones sobre con cuántos puntos terminará un índice el año que viene. Contamos con nuestra filosofía de inversión con un enfoque comercial para alcanzar el objetivo de mantener e incrementar a largo plazo el valor del patrimonio. Compramos cuando, en nuestra opinión, las oportunidades superan sobradamente los riesgos. Esto significa, por otra parte, que posicionamos el fondo de manera defensiva si el entorno de mercado nos parece excesivamente optimista. Tras la fuerte subida de precios de los últimos meses, creemos que el potencial alcista vuelve a ser limitado.

Por eso, nos gusta comparar nuestro fondo con un coche descapotable: cuando brilla el sol, bajamos la capota. Pero eso no significa que no podamos volver a cerrar el techo rápidamente cuando amenaza lluvia. A mediados de año, empezamos a mejorar paulatinamente la calidad de la cartera y aumentar la proporción de deuda pública o cédulas hipotecarias.

En el pasado, cuando hemos observado excesos del mercado, hemos actuado siempre de manera anticíclica y reestructurado la cartera. Hemos adoptado una actitud más prudente, incluso si esto supone perderse el resto de la subida. Hay algo aún más importante que lograr unos rendimientos atractivos: no perder de inmediato los que ya se han obtenido.